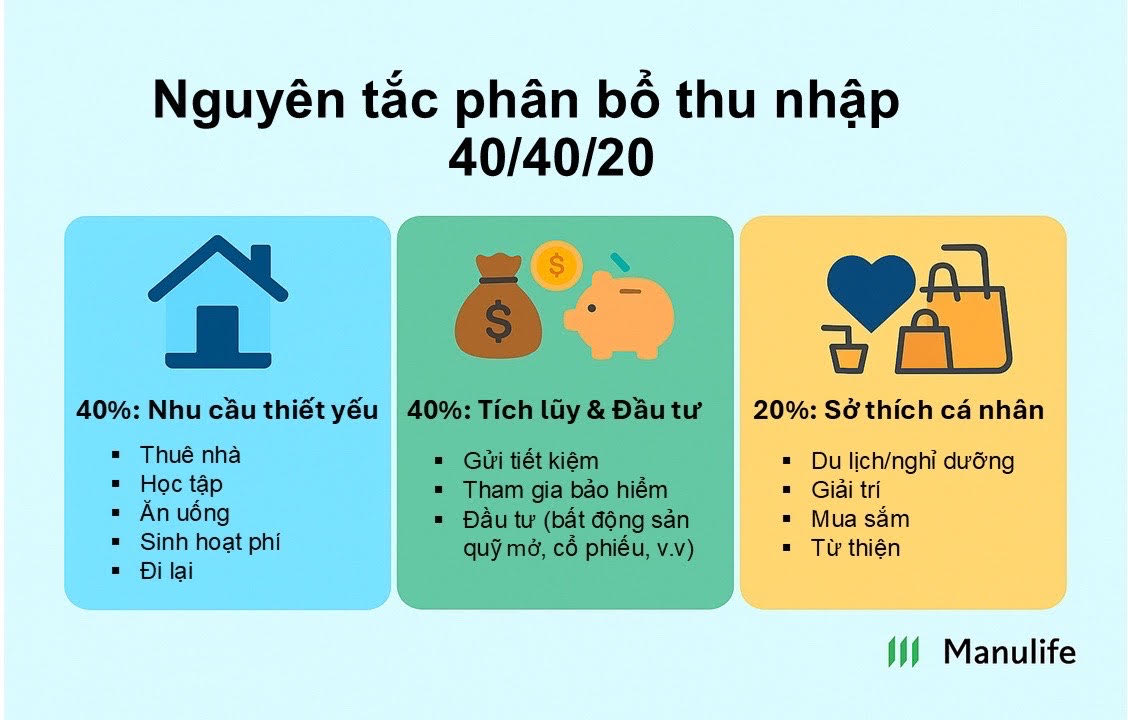

Để không rơi vào cảnh “chưa đến kỳ lương đã tiêu hết tiền”, chuyên gia tài chính “mách nước” người trẻ có thể áp dụng quy tắc tài chính 40/40/20, trong đó cách phân bổ này có thể tinh chỉnh dựa trên mục tiêu và thực tế của mỗi người.

Cụ thể, tại Việt Nam, nhất là ở các thành phố lớn, Gen Z có thể cân đối các khoản chi tiêu cố định như tiền thuê nhà, ăn uống, đi lại… không quá 40% tổng thu nhập. Còn với khoản thu nhập 40% được dành cho tích lũy và đầu tư theo công thức gợi ý, các bạn trẻ có thể trích 15% để gửi tiết kiệm ngân hàng; 15% tham gia các gói bảo hiểm sức khỏe và nhân thọ;10% còn lại dùng để đầu tư bất động sản hoặc tham gia quỹ mở, chứng khoán.

Bạn Nguyễn Thanh Nhàn, 27 tuổi, nhân viên thiết kế của một công ty về nội thất chia sẻ: “Vào ngày nhận lương, việc đầu tiên không phải là thanh toán hóa đơn điện nước, cũng không phải là đi siêu thị mà trích ngay 15% lương cho vào tài khoản tiết kiệm, 10% đóng phí bảo hiểm Manulife đang tham gia và 10% cho vào Qũy đầu tư năng động MDI. Sau đó mới tính toán phần chi tiêu còn lại, bởi tiết kiệm và bảo hiểm nên là chi phí bắt buộc chứ không phải là phần còn lại sau chi tiêu”.

Một số Gen Z khác cũng cho biết, lạm phát, chi phí y tế, nhà cửa, chi tiêu… đều có thể là áp lực với người trẻ, nhưng nếu đặt ra kỷ luật trong việc quản lý tài chính thì hoàn toàn có thể chủ động cho cuộc sống của mình và “về đích” với những mục tiêu lớn, tạo nên sự thay đổi rõ rệt sau tuổi 30.